Отдел исследований и консалтинга IPG.Estate подготовил обзор рынка офисной недвижимости Санкт-Петербурга по итогам 2020 года.

Предложение

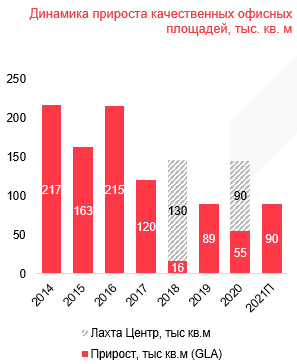

Кризисные явления 2020 года существенным образом повлияли на реализацию планов девелоперов по строительству новых офисных центров. В конце 2019 года мы ожидали появление в 2020 году 165 000 кв.м новых объектов, но по итогам года эта цифра была скорректирована на 110 000 кв. м – на рынок вышло 55 000 кв.м новых площадей.

Объем спекулятивного предложения по итогам 2020 года остается на уровне 2,7 млн. кв. м.

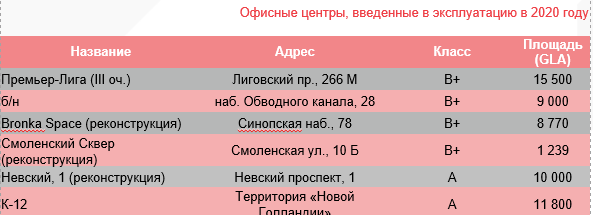

Всего в течение 2020 года в эксплуатацию было введено 6 проектов спекулятивной направленности, половина из которых – это проекты, введенные после реконструкции.

Кроме этого, разрешение на ввод в эксплуатацию получило здание второй очереди «Лахта Центра».

Перспективное предложение

Мы ожидаем восстановления девелоперской активности к 3 кварталу 2021 года. До этого момента, по нашим оценкам, большинство игроков рынка будет находиться в выжидательной позиции: уровень активности по реализации новых проектов в сегменте офисной недвижимости напрямую зависит от уровня спроса, который будет постепенно восстанавливаться в течение 2021 года.

Мы прогнозируем, что в 2021 году на рынок офисной недвижимости Санкт-Петербурга может выйти 90 000 кв. м новых офисных площадей.

Прогнозируемый прирост будет обеспечен в основном за счет завершения строительства объектов, ввод в эксплуатацию которых притормозили последствия пандемии COVID-19.

Спрос

Поглощение в сегменте офисной недвижимости по итогам 2020 года составило, по нашим оценкам, 97 000 кв.м. В ситуации приостановленных переговоров по аренде новых площадей со стороны крупных арендаторов драйвером спроса со второй половины 2020 года выступили компании, арендующие рабочие места в коворкингах и гибких рабочих пространствах.

Важной тенденцией 2020 года с точки зрения спроса является значительно возросший интерес к приобретению офисных площадей в собственность со стороны конечных пользователей. Таким образом, на наш взгляд, компании стараются снизить риски, связанные с сократившимся горизонтом планирования операционных и капитальных расходов.

Достигнутый уровень поглощения в 2020 году оказался ниже уровня предыдущих лет, что обусловлено не только влиянием пандемии, но и другими факторами. Во-первых, привычный драйвер спроса на рынке офисной недвижимости Санкт-Петербурга – ПАО «Газпром» и его структуры – завершили активную экспансию в Санкт-Петербург. Во-вторых, привычно активный сектор IT приостановил переговоры по аренде офисных площадей, поскольку как минимум до конца январских праздников порядка 90% сотрудников крупнейших IT-компаний останется на удаленной работе.

Восстановление поглощения до привычного уровня в 120 000 – 150 000 кв.м, по нашим оценкам, произойдет уже в 2021 году, в частности, за счет того, что продолжится рост сегмента коворкингов, которые выступают арендаторами площадей в офисных центрах.

Ставки аренды и уровень вакансии

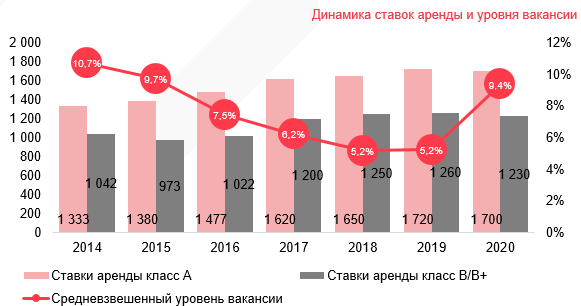

Уровень вакантных площадей по итогам 2020 года находится на уровне 9,4%. В сравнении с уровнем вакансии 2019 года рост составил 3,5 пп.

К концу 2020 года укрепилась тенденция, наметившаяся летом 2020 года: компании малого бизнеса, которые занимали площади до 200 кв. м, были вынуждены отказаться от офисов в период первой волны, после периода самоизоляции постепенно возвращаются на рынок, но уже в статусе арендаторов коворкингов, которые предлагают своим клиентом выделенные гибкие рабочие зоны.

Уровень вакансии в классе А существенно не изменился и составляет 9%, уровень вакансии в классе В/В+ снизился за счет нескольких сделок и составляет 9,5%.

По итогам 2020 года, средний уровень запрашиваемых ставок аренды на офисные помещения класса А сохранился и находится на уровне 1 700 рублей за кв.м в месяц, включая НДС и КУ.

Средний уровень ставок аренды на офисные помещения класса В/В+ также не претерпел серьезных изменений и находится на уровне 1 230 рублей за кв.м в месяц, включая НДС и КУ.

На фоне текущего сокращения спроса рынок реагирует сдержано и ставки аренды не снижаются. Это подтверждает ожидания собственников в отношении восстановления спроса в 2021 году.